Ah, l’assurance moto… Souvent, cette question suscite pas mal d’intérêts chez les motards. Sujet sensible pour certains, voir tabou pour d’autres. Nous essaierons ici de vous fournir un panorama des différentes solutions existantes à l’heure actuelle, afin de vous aider dans votre choix. Nous allons vous présenter différentes offres (liste non-exhaustive) qui pourraient vous convenir, selon votre profil et différents critères : budget, type de deux-roues, niveau de garantie souhaité, risques…

Il faut savoir que selon les compagnies d’assurance, le prix peut varier du simple au double pour les mêmes prestations. Nous vous conseillons donc d’abord de faire un point de votre côté en déterminant tout d’abord le tarif que vous êtes prêt à investir, le niveau de protection que vous désirez : souhaitez-vous être couvert dans toutes les circonstances ? ou seulement dans certains cas en particulier ?

Bien sûr, vous devrez garder en tête qu’on ne peut comparer deux assureurs qu'avec des prestations équivalentes : si une assurance vous propose une prestation moins chère que son concurrent, c’est peut-être qu’elle vous couvre moins bien. Veillez bien à regarder scrupuleusement chaque détail du contrat avant de vous engager.

Globalement, vous aurez le choix, quelque soit les assureurs, entre 3 types de formules (cela peut s’étendre à 4 ou 5 selon les assureurs) :

- - La formule « au tiers » : c’est la formule la moins chère, assurant une couverture minimale. Elle inclut la Responsabilité Civile seulement (obligatoire en France).

- - La formule intermédiaire ou « Tiers + » : il s’agit de la formule « au tiers » ci-dessus avec, en plus, une garantie contre l’incendie et une autre contre le vol.

- - La formule « tous risques » : c’est la plus complète mais aussi la plus chère. Elle inclut, en plus de la formule « intermédiaire » une garantie contre les dommages matériels et les accidents que vous pourriez causer.

Voici un petit tableau récapitulatif :

Important à noter : vous pouvez souscrire à n’importe lequel de ces niveaux d’assurance quelque soit votre profil ou votre deux-roues.

En complément de cette gamme de 3 niveaux, il existe également ce qu’on appelle des « extensions », c’est-à-dire des options auxquelles vous pouvez souscrire ou non, afin de moduler votre contrat en fonction de vos besoins exacts.

La plupart des assureurs proposent par exemple des garanties contre les évènements particuliers comme les catastrophes naturelles, les incendies, le vol, les tempêtes, les attentats, ou encore des options spécifiques comme une réduction de franchise, une réduction pour l’hivernage, la remise valeur à neuf du véhicule… Chaque assureur propose différentes extensions, libre à vous ensuite de comparer et de souscrire à celles qui vous semblent adéquates dans votre situation.

En outre, chaque assureur est libre de fixer des clauses additionnelles au contrat, auxquelles il est important de prêter une attention toute particulière. Ces clauses peuvent inclure par exemple certaines franchises, des plafonds d’indemnisation, un coefficient de vétusté (qui peut être annulé par l’extension « valeur à neuf » ), etc.

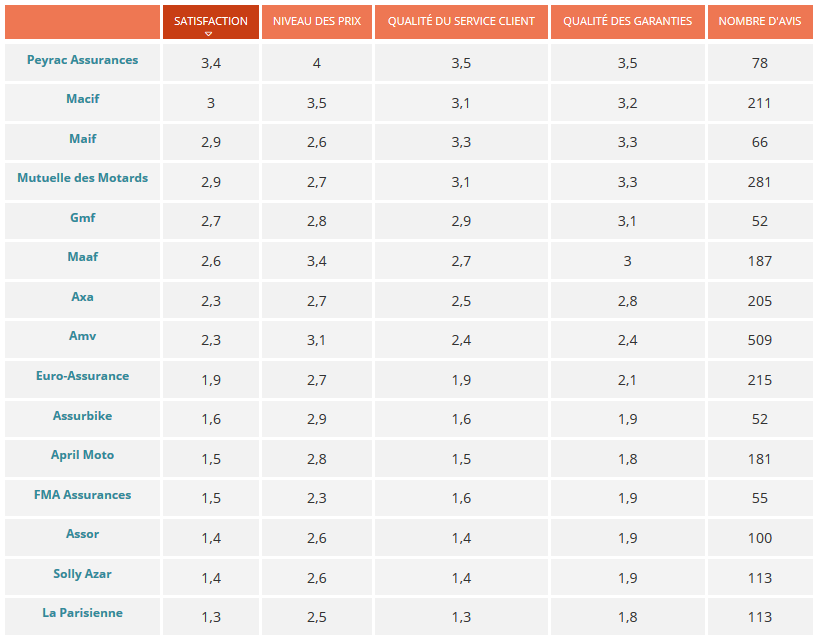

D’après un sondage de Opinion-Assurances, voici le classement des meilleurs assurances moto en 2019 :

Vous pouvez également sélectionner votre assurance en fonction du type de votre moto ou de vos habitudes :

- Quelle est la meilleure assurance pour une moto sportive ou hypersportive ?

Les motos sportives sont malheureusement les motos connaissant le plus grand nombre de sinistres : dès lors, elles « effraient » souvent les assureurs qui en profiteront pour revaloriser leurs primes. Etant donnés les risques liés à l’utilisation de ces motos, mieux vaut opter pour une formule tous risques afin d’être couvert en cas de pépin. Bien sûr, cela représentera un certain budget, mais vous serez couvert et indemnisé pour les dégâts matériels et corporels, que vous soyez responsable ou non.

- Quelle est la meilleure assurance si je ne roule pas beaucoup ?

Depuis quelques années, un nouveau système d’assurance a le vent en poupe : il s’agit de l’assurance au kilomètre. Avec ce système, vous ne payez que pour les kilomètres que vous parcourez réellement. La seule condition est de fixer en amont un certain nombre de kilomètres que vous vous engagez à ne pas dépasser (c’est le forfait kilométrique). Attention, si vous dépassez votre forfait, vous paierez un supplément pour chaque kilomètre parcouru et la facture peut très vite s’alourdir. Réfléchissez donc bien avant de souscrire à une telle offre. Néanmoins, ce système d’assurance au kilomètre reste dans la plupart des cas très intéressant et vous couvre de la même façon qu’une assurance « traditionnelle ».

- Quelle est la meilleure assurance si j’ai un malus ?

Le bonus-malus vous suit toute votre vie, et ce même si vous changez d’assureur. En effet, ces derniers vous demanderont votre historique d’assuré et auront ainsi un aperçu de vos antécédents. Avoir un malus peut souvent causer quelques problèmes : certaines compagnies d’assurance peuvent tout simplement refuser de vous assurer, tandis que d’autres majoreront votre prime annuelle. Heureusement, certaines assurances se sont spécialisées dans la couverture de motards malussés et proposent des prestations et des tarifs adaptés.

- Quelle est la meilleure assurance si j’ai une moto collection ?

Si vous possédez une moto de collection, bonne nouvelle : les assureurs ont souvent des offres spécialisées pour ce type de moto, qui la plupart du temps roulent moins et sont mieux entretenues par leur propriétaire que des motos classiques. En général, on considère comme modèle de collection tout véhicule ayant au moins 20 ans et présentant un caractère historique ou mythique. Nous vous conseillons de vous tourner soit vers des assureurs spécialisés qui vous proposeront une offre sur-mesure, soit vers une assurance moto temporaire (dans le cas ou vous sortez avec votre moto que quelques fois par an au maximum, pour des expositions par exemple).Pour terminer, voici quelques conseils afin de réduire au maximum le coût de votre assurance moto :

- - Privilégiez les motos et scooters de faible cylindrée (<500 cm3), considérés comme moins dangereux et moins risqués par les assureurs, et les engins peu chers à l’achat et à la revente, pour diminuer au maximum les risques de vol.

- - Avant de souscrire à une offre, définissez vos besoins et regardez attentivement les clauses du contrat. Vous n’avez peut-être pas besoin de tout ce qui est inclus, et donc du surcoût que cela engendre.

- - Essayez de rassurer au maximum votre assureur, en stationnant par exemple votre deux-roues dans un garage fermé, en l’équipant d’un anti-vol, et bien sûr en ayant un comportement sain et respectueux au guidon.

Vous venez ou allez acquérir une nouvelle moto et vous vous posez des questions sur les démarches à suivre pour faire votre demande de carte grise ? Cliquez sur ce lien

Vous voulez en savoir plus sur les formalités administratives liées à l'achat d'une moto ou d'un scooter ? Cliquez ici